ภาษีที่ดิน และ สิ่งปลูกสร้าง ปี พ.ศ.2563 หลังจากติดตามข่าวกันมาอย่างยาวนาน ในที่สุด “ภาษีที่ดิน และ สิ่งปลูกสร้าง”ก็ประกาศใช้แล้ว โดยเริ่มจัดเก็บ และ มีผลบังคับใช้ วันที่ 1 มกราคม พ.ศ. 2563 โดยผู้มีหน้าที่เสียภาษีต้องดำเนินการชำระภาษีครั้งแรกภายในเดือน เมษายน พ.ศ. 2563 หลักการของภาษีที่ดิน และ สิ่งปลูกสร้างแบบอธิบายให้เข้าใจง่ายก็คือ ผู้เป็นเจ้าของที่ดิน และ สิ่งปลูกสร้าง หรือ ที่ภาษากฎหมายเรียกว่าเจ้าของกรรมสิทธิ์ จะมีหน้าที่เสียภาษีที่ดิน และ สิ่งปลูกสร้าง โดยคิดจากราคาประเมินที่ดิน และ สิ่งปลูกสร้างนั้น นำมาคูณด้วยอัตราภาษีที่กฎหมายกำหนดไว้ โดยความเป็นเจ้าของ หรือ กรรมสิทธิ์ จะดูกันตั้งแต่วันที่ 1 มกราคม ของทุกปี เช่น ถ้าวันที่ 1 มกราคม พ.ศ. 2563 มีชื่อคุณเป็นเจ้าของกรรมสิทธิ์ที่ดิน หรือ สิ่งปลูกสร้างนั้น ก็หมายถึงคุณต้องทำหน้าที่เสียภาษีที่ดิน และ สิ่งปลูกสร้างนั้น ๆ นั่นเอง

ภาษีที่ดิน และ สิ่งปลูกสร้าง พ.ศ. 2562 เริ่มใช้เมื่อไร

- เริ่มบังคับใช้ในวันที่ 1 มกราคม พ.ศ. 2563

- โดยต้องเริ่มชำระภาษีครั้งแรก ภายในเดือน เมษายน พ.ศ. 2563

- เมื่อเริ่มใช้ภาษีฉบับนี้ ภาษีโรงเรือน และ ที่ดิน ภาษีบำรุงท้องที่ จะถูกยกเลิก

- ฐานในการคำนวนภาษีคิดจากราคาประเมินของกรมธนารักษ์

ราคาประเมินของกรมธนารักษ์ ราคาที่ดิน และ สิ่งปลูกสร้าง สามารถดูได้จากลิงค์นี้ http://property.treasury.go.th/pvmwebsite/

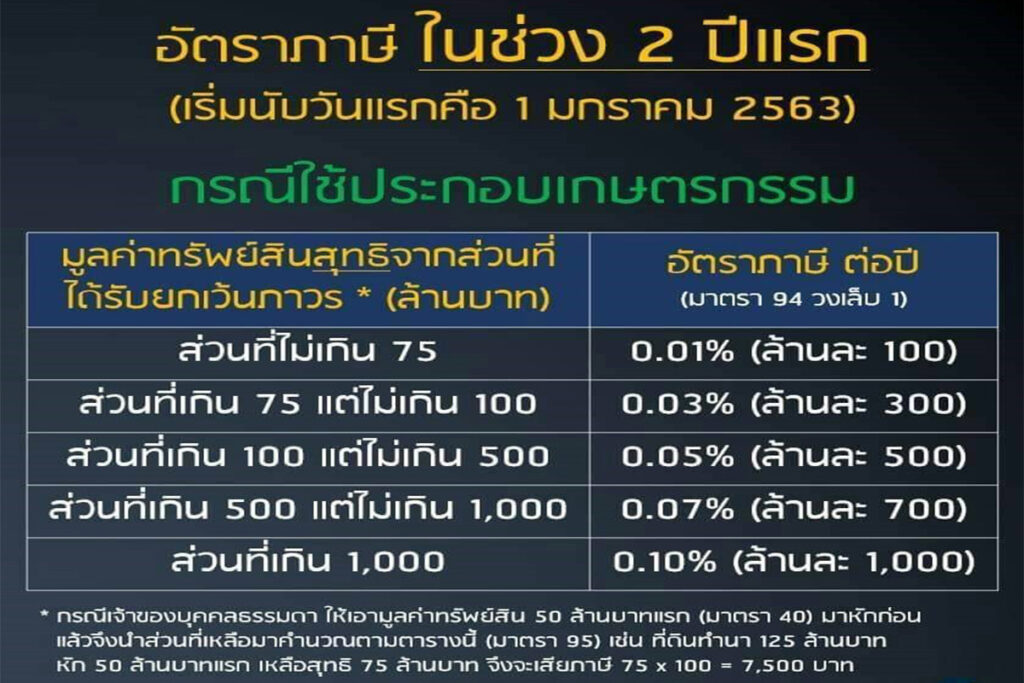

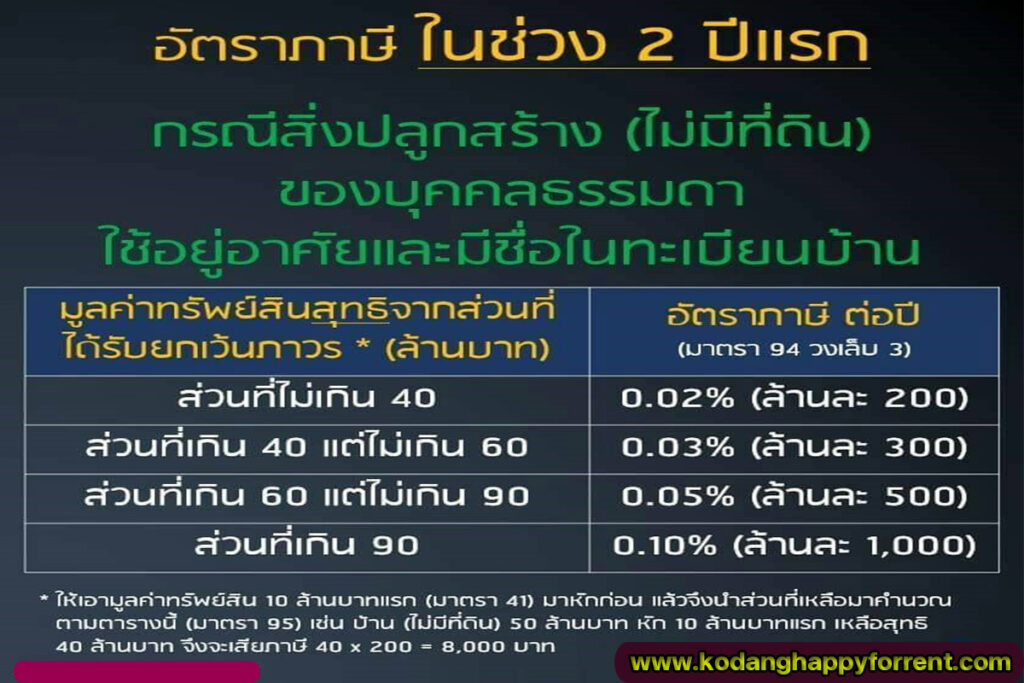

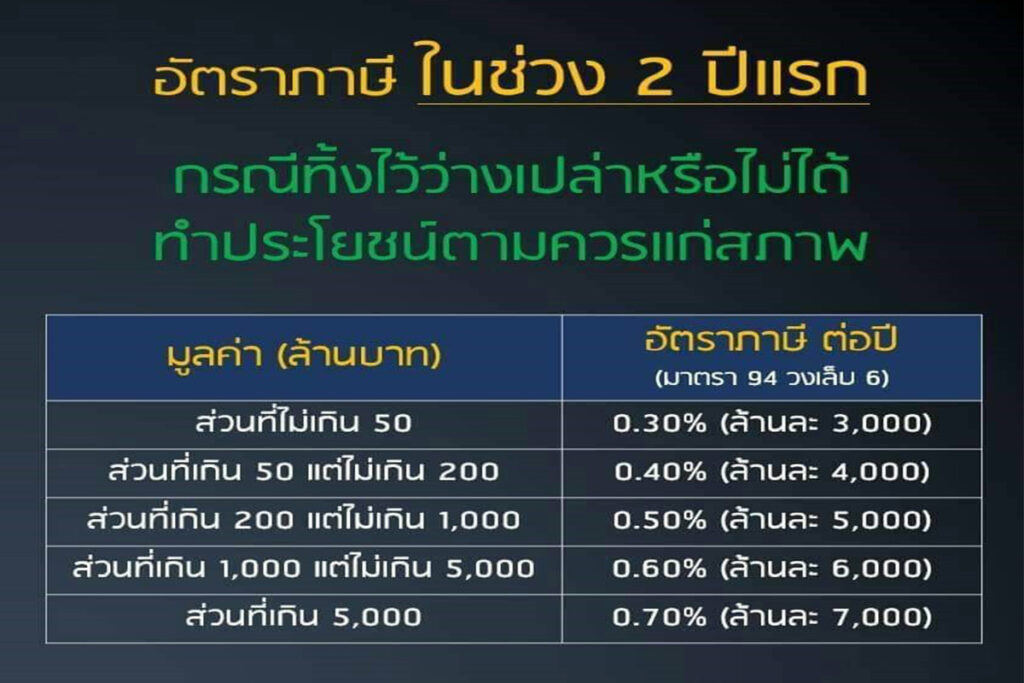

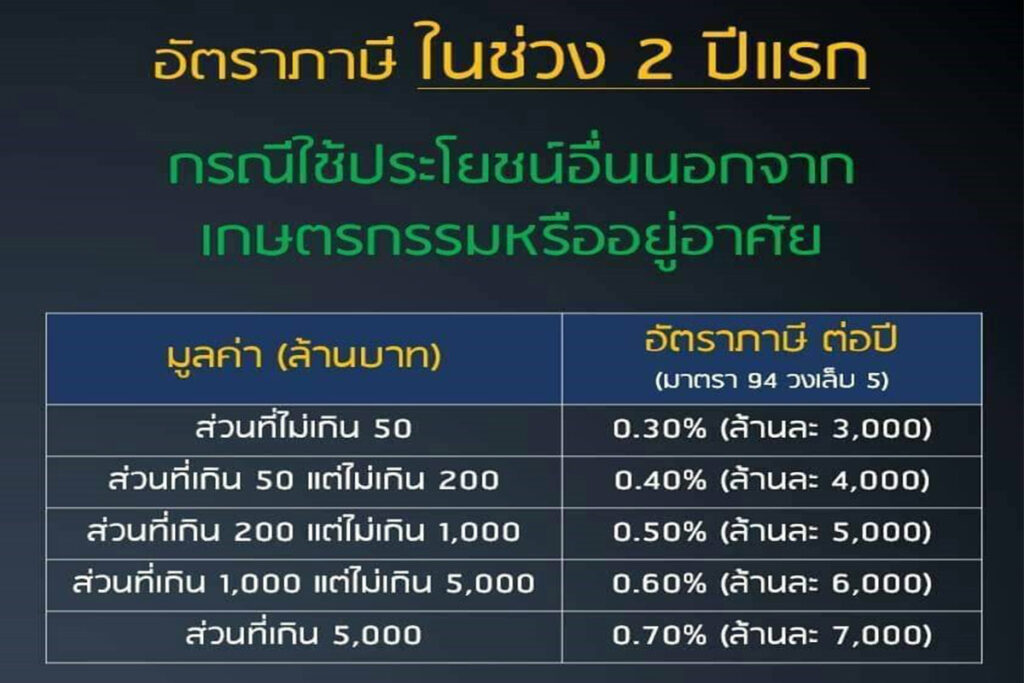

อัตราภาษีใน 2 ปีแรก คือปี พ.ศ. 2563 และ พ.ศ. 2564

อัตราภาษีใน 2ปีแรก เป็นอัตราภาษีที่น้อยกว่าปกติ เพื่อเป็นการให้เวลาในการเตรียมตัวสำหรับภาษีฉบับใหม่ อัตราภาษีที่บังคับใช้ใน 2 ปีแรกก็คือ ปี พ.ศ. 2563 และ ปีพ.ศ. 2564 สามารถดูได้จากตารางข้างบน โดยจะแบ่งตามประเภท หรือ ลักษณะการใช้งานของที่ดิน และ สิ่งปลูกสร้างต่าง ๆ

การยกเว้นภาษีที่ดิน และ สิ่งปลูกสร้าง

- ที่ดิน และ สิ่งปลูกสร้างเพื่อการเกษตรของบุคคลธรรมดา ได้รับการยกเว้นภาษีใน 3 ปีแรก และ ในปีที่ 4 เป็นต้นไป ประเมินไม่เกิน 50 ล้านบาท ได้ยกเว้นภาษี

- ที่ดิน และ สิ่งปลูกสร้างเพื่อที่อยู่อาศัยของบุคคลธรรมดา และ มีชื่ออยู่ในทะเบียนบ้าน (บ้านหลังหลัก) ประเมินไม่เกิน 50 ล้านบาท ได้ยกเว้นภาษี

- สิ่งปลูกสร้างเพื่อที่อยู่อาศัยของบุคคลธรรมดา และ มีชื่ออยู่ในทะเบียนบ้าน แต่ไม่ได้เป็นเจ้าของที่ดิน ประเมินไม่เกิน 10 ล้านบาท ได้ยกเว้นภาษี

ข้อควรรู้ ที่ดินและสิ่งปลูกสร้างที่ใช้เพื่อเป็นที่อยู่อาศัย ที่จะได้รับการยกเว้นภาษี สำคัญที่จะต้องเป็นบ้าน ที่เจ้าของต้องมีชื่ออยู่ในทะเบียนบ้าน เพราะฉะนั้นหากท่านมีบ้านหลายหลัง ชื่อของท่านควรอยู่ในทะเบียนบ้านหลังที่มีราคาประเมินสูงสุด

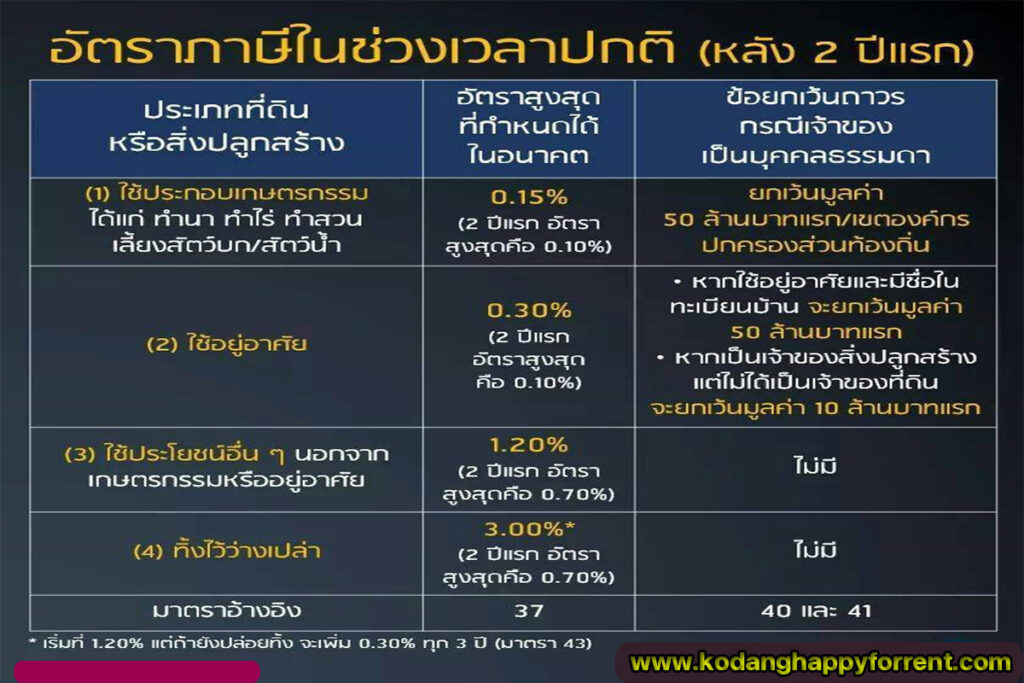

อัตราภาษีใหม่หลังจาก 2 ปีแรก

อัตราการเก็บภาษีที่ดิน และ สิ่งปลูกสร้างตามมูลค่าแบบขั้นบันไดดังที่เรากล่ามาเป็นอัตราภาษีระหว่าง 2 ปีแรก (พ.ศ. 2563 – พ.ศ. 2564) ส่วนในปีต่อ ๆ ไปจะพิจารณาเก็บตามเพดานสูงสุดอีกครัง

ชำระภาษีที่ไหนอย่างไร

- การจัดเก็บภาษีที่ดิน และ สิ่งปลูกสร้างไม่เกี่ยวข้องกับกรมสรรพากร แต่เกี่ยวข้องกับกับกรมที่ดิน และ สำนักงานบริหารส่วนท้องถิ่นนั้น ๆ ที่ดิน และ สิ่งปลูกสร้างตั้งอยู่ เช่น องศ์การบริหารส่วนตำบล (อบต.) และ สำนักงานเขตต่าง ๆ

- องศ์การปกครองส่วนท้องถิ่น หรือ สำนักงานเขตจะแจ้งการประเมินภาษีแก่ผู้มีหน้าที่เสียภาษีภายในเดือน กุมภาพันธ์ ของทุกปี

- ผู้มีหน้าที่เสียภาษีต้องชำระภาษีภายในเดือน เมษายน ของทุกปี

- ชำระภาษีที่องศ์กรปกครองส่วนท้องถิ่น ตามที่ดิน และ สิ่งปลูกสร้างตั้งอยู่ เช่น เทศบาล, องศ์การบริหารส่วนตำบล, สำนักงานเขต เป็นต้น

- ในกรณีที่ผู้เสียภาษีเห็นว่าการประเมินภาษีที่ดิน และ สิ่งปลูกสร้าง ไม่ถูกต้องตามความเป็นจริง ให้ผู้เสียภาษียื่นคำร้องเพื่อขอแก้ไขให้ถูกต้องได้

ตัวอย่างการคำนวณภาษี

- วิธีการคำนวนภาษี คือ ราคาประเมินที่ดิน และ สิ่งปลูกสร้าง x อัตราภาษี (แต่ละประเภท) เช่น ภาษี ปี พ.ศ. 2563 อาคารโรงงาน และ ที่ดิน ราคา ประเมิน 20 ล้านบาท ภาษีที่ต้องจ่าย คือ 20,000,000 x 0.03% เท่ากับ 60,000 บาท

- กรณีที่ได้รับการยกเว้น วิธีการคำนวณ คือ (ราคาประเมินที่ดิน และ สิ่งปลูกสร้าง – มูลค่าที่ได้รับการยกเว้น) x อัตราภาษี (แต่ละประเภท) เช่น ภาษีปีี พ.ศ. 2563 บ้านพร้อมที่ดิน ราคาประเมิน 60 ล้านบาท ชื่ออยู่ในทะเบียนบ้าน ได้รับยกเว้นประเมิน 50 ล้านบาท (60,000,000 – 50,000,000) x 0.03% เท่ากับ 3,000 บาท

ข้อควรรู้อื่น ๆ ของภาษีที่ดิน และ สิ่งปลูกสร้าง

- กรณีที่ดินมีหลายแปลงมีอาณาเขตติดกัน และ เป็นเจ้าของเดียวกัน ให้คำนวณมูลค่าที่ดินทั้งหมดเป็นฐานภาษีเดียวกัน

- กรณีที่ดิน และ สิ่งปลูกสร้างมีการใช้งานหลายประเภทในแปลงเดียว ให้คิดภาษีจากสัดส่วนการใช้งานจริง

- ที่ดิน และ สิ่งปลูกสร้างเพื่อผู้อยู่อาศัยของบุคคลธรรมดา ที่ได้รับการยกเว้น ประเมินไม่เกิน 50 ล้านบาท ต้องมีชื่ออยู่ในทะเบียนบ้าน

- ที่ดิน และ สิ่งปลูกสร้างเพื่อการเกษตรของบุคคลธรรมดา ได้รับการยกเว้นภาษี 3 ปีแรก

การบรรเทาภาษี

ใน 3 ปีแรก ของการจัดเก็บภาษีที่ดิน และ สิ่งปลูกสร้าง ในกรณีที่ผู้เสียภาษีต้องชำระภาษีสูงกว่าภาษีที่ต้องเสียในปีก่อน ให้ผู้เสียภาษี เสียภาษีตามจำนวนเดิมก่อน เหลือภาษีเท่าไดให้เสียภาษีดังนี้

- ปีที่ 1 ร้อยละ 25 ของภาษีที่เหลือ

- ปีที่ 2 ร้อยละ 50 ของภาษีที่เหลือ

- ปีที่ 3 ร้อยละ 75 ของภาษีที่เหลือ

สามารถผ่อนภาษีได้ หากมียอดชำระเกิน 3,000 บาท ขึ้นไป และ ต้องทำหนังสือยื่นต่อ อบต. หรือ สำนักงานเขตนั้น ๆ โดยสามารถแบ่งชำระภาษีได้ไม่เกิน 3 งวด งวดละเท่า ๆ กัน ดังนี้

- งวดที่ 1 ภายในเดือนเมษายน

- งวดที่ 2 ภายในเดือนพฤษภาคม

- งวดที่ 3 ภายในเดือนมิถุนายน

เรื่องของภาษีที่ดิน และ สิ่งปลูกสร้างอาจเป็นเรื่องใหม่สำหรับเรา แต่อีกไม่นานกฎหมายฉบับนี้จะบังคับใช้แล้ว เพราะฉะนั้นเตรียมพร้อม และ ศึกษาข้อมูลเอาไว้ก่อนตั้งแต่เนิ่น ๆ จะดีกว่า หากมีข้อสงสัยเพิ่มเติมสามารถสอบถามได้ที่ องศ์การปกครองส่วนท้องถิ่น ตามที่ดิน และ สิ่งปลูกสร้างตั้งอยู่ เช่น เทศบาล, องศ์การบริหารส่วนตำบล, สำนักงาเขตเป็นต้น

สามารถชมคลิป ภาษีที่ดิน และ สิ่งปลูกสร้างแบบเข้าใจง่าย

ท่านที่สนใจสามารถอ่ารายละเอียดเพิ่มเติมของกฎหมายฉบับนี้ได้

http://ratchakitcha.soc.go.th/DATA/PDF/2562/A/030/T_0021.PDF